Een ander groot struikelblok voor beginnende optiebeleggers is de zogenaamde “moneyness” van opties. Er bestaat bij beginnende optiebeleggers heel wat verwarring over.

Nochtans dienen we het in deze fase opnieuw heel eenvoudig te houden.

Relatie uitvoerprijs en koers aandeel

We hebben reeds gezien dat er 2 soorten opties bestaan: call opties en put opties. En dat we die kunnen kopen, maar ook schrijven. We hebben geleerd dat opties contracten zijn tussen een koper en een schrijver en dat opties (of optiecontracten):

- Een looptijd hebben (in het paars)

- Een uitvoerprijs hebben (in het groen)

- Aan een bepaalde prijs verhandeld worden (in het geel)

We maakten ook kennis met de begrippen “mid-price” en “spread” (of koers-spread).

Als wij nu een optie kopen of schrijven (een positie openen) dan staan er daarna een aantal zaken vast én er zijn ook een aantal zaken die zullen veranderen.

Wat zal niet meer veranderen?

Volgende 3 zaken zullen niet meer veranderen eenmaal we een positie openen:

- De looptijd van de optie zal niet meer veranderen. Dat betekent dat de DTE (“days till expiration”) zal minderen met 1 per dag die er verstrijkt. Dat is een absolute zekerheid die we hebben.

- Ook de uitvoerprijs van de optie zal niet meer veranderen (*). (*) Bij een stock split of reverse stock split zullen uitvoerprijzen aangepast worden in functie van de koersverandering. Dit zijn eerder uitzonderlijke gevallen.

- Onze aankoopprijs (bij een “buy to open” positie) of onze verkoopprijs (bij een “sell to open” positie) zal ook niet meer veranderen. De prijs waaraan we verhandelden staat vast eenmaal de positie open staat (onze “instap-prijs”).

Looptijd, uitvoerprijs en instapprijs zullen dus “constanten” blijven (geen variabelen).

Wat zal wel nog veranderen?

De prijs van de onderliggende waarde zal veranderen, dat staat als een paal boven water. De koersen van aandelen fluctueren immers elke dag en over langere periodes zijn grotere schommeling niet abnormaal of ongewoon op de aandelenbeurzen.

Hier is nu het even heel belangrijk om diep adem te halen.

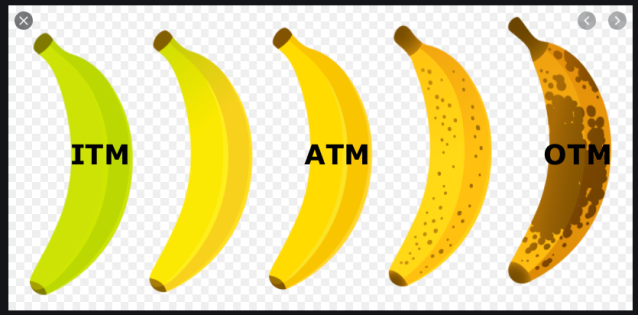

Moneyness van een optie

De “moneyness” van een optie is niets meer en niets minder dan de relatie tussen de “uitvoerprijs van de optie” en de “koers van het onderliggende aandeel”.

Zoals een banaan slechts drie kleuren kan hebben: groen, geel en bruin. Hebben opties ook maar drie soorten van “moneyness”.

Opties kunnen zijn:

- At the money

- In the money

- Out the money

En dit wordt enkel bepaald door de relatie tussen:

- “uitvoerprijs optie” en

- “koers onderliggende”

De uitvoerprijs staat vast. Maar de koers verandert. Doordat de koers van de onderliggende waarde verandert kan dus ook de “moneyness” van de optie veranderen (van “kleur”).

At the money (ATM)

Als de aandelenprijs gelijk komt te staan met de uitvoerprijs van een optie, dan zeggen we dat de optie “at the money” is. Dit moet zowat het meest eenvoudig zijn om te begrijpen. Je vergelijkt twee cijfers. En als die hetzelfde zijn, dan zeggen we: “de optie is at-the-money”. Moeilijk kan dat niet zijn.

Ik kocht een call optie met uitvoerprijs 50:

- Het aandeel noteert 49. Is de call optie at-the-money? Nee.

- Het aandeel noteert 51. Is de call optie at-the-money? Nee.

- Het aandeel noteert 50. Is de call optie at-the money? Ja!

Een meer genuanceerde interpretatie zou zijn: Als enkel de uitvoerprijzen 40 en 45 beschikbaar zijn en het aandeel staat 43. Welke uitvoerprijs is dan ATM? Geen van beiden. Maar de uitvoerprijs 45 is wel dichter ATM dan de uitvoerprijs 40.

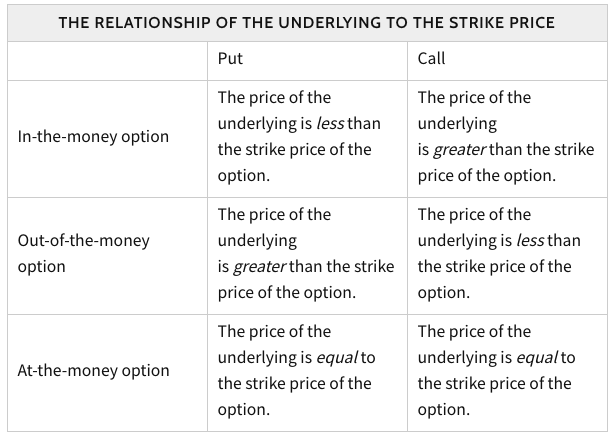

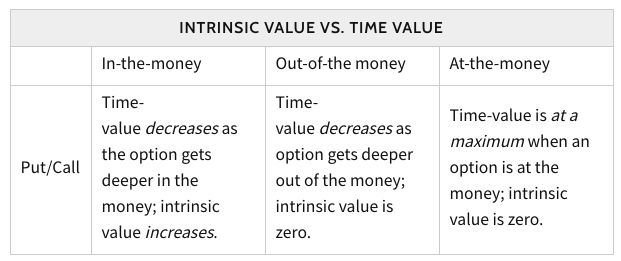

In the money (ITM) en out the money (OTM)

Dit begrip is veel moeilijker uit te leggen aan beginnende optiebeleggers. Ook omdat beginners vaak veel te snel conclusies of abstracties willen gaan maken uit dit gegeven. Fout! We moeten deze materie heel eenvoudig benaderen.

Wat het hier moeilijk maakt is het feit dat er calls en puts bestaan. Voor dezelfde uitvoerprijzen zijn calls ITM waar puts OTM zijn. En calls zijn OTM waar puts ITM zijn. Beginnende beleggers gaan dit uiteraard verwarren (daar ze nieuw zijn met al deze begrippen, en vaak ook te snel abstraheren en daaruit foute conclusies trekken).

Bovenstaande tabel dienen we in de beginfase vanbuiten te leren (er zit weinig anders op).

Het is de aandelenprijs die verandert, de uitvoerprijs van de optie verandert niet meer na inname van een positie. Als de koers van het aandeel boven de uitvoerprijs van een call optie stijgt, dan zeggen we dat de call optie van OTM naar ITM gaat. Als de aandelenkoers daalt van boven de uitvoerprijs van de optie naar eronder. Dan zeggen we dat de call van ITM naar OTM gaat.

Stel dat ik een call optie heb met uitvoerprijs 72. En de aandelenkoers zet een spurtje van 70 naar 74, dan zal de call ITM komen op het moment dat de koers hoger gaat dan 72 (de uitvoerprijs van de call optie). Beweegt de koers in de omgekeerde richting, van 74 naar 70. Dan gaat de call optie met uitvoerprijs 72 van ITM naar OTM als de koers onder de 72 duikt.

En voor putopties werkt dit dus net omgekeerd. Als de aandelenkoers stijgt boven de uitvoerprijs van de put optie, dan gaat die van ITM naar OTM. Daalt de aandelenprijs onder de uitvoerprijs van de put optie, dan gaat de optie van OTM naar ITM.

Of we die call of put dan gekocht of geschreven hebben, dat maakt niet uit. De “moneyness” van de optie is hetzelfde voor kopers en schrijvers. Het is enkel een relatie tussen de “uitvoerprijs” en de “koers” van de onderliggende. Looptijd, positie (gekocht of geschreven) of openingsprijs zijn allemaal niet van belang om de moneyness van een optie te bepalen.

De “moneyness” van opties kan je dus ook een beetje vergelijken met een thermometer. Waarbij het vriespunt (0°) de overgang is van niet-vriezen naar wel vriezen (of omgekeerd). Je uitvoerprijs is daarbij dat nulpunt. En de dagelijkse temperatuursverandering stelt de koersverandering voor van het aandeel. De verandering in temperatuur zorgt ervoor dat we van wel vriezen naar niet vriezen gaan en visa versa. De verandering in koers zorgt ervoor dat opties van ITM naar OTM gaan en visa versa (en opties ATM zijn het meest onderhevig aan deze schommeling).

Observatie

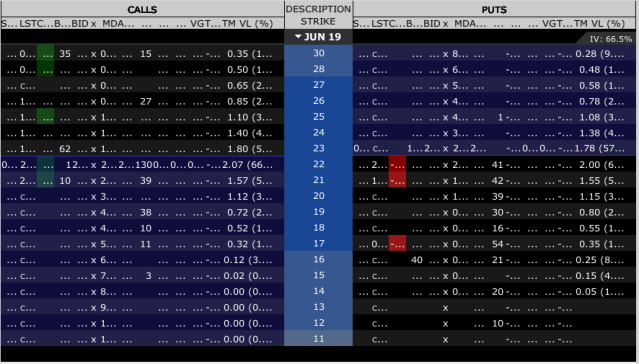

Let nu even goed op de volgende twee onderstaande afbeeldingen, welk verschil zie je?

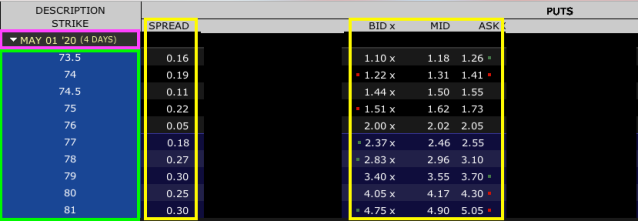

Op het bovenstaande screenshots gaan de strikes of uitvoerprijzen van klein (11) naar groot (30).

En in het onderstaande screenshot gaan de strikes van groot (30) naar klein (11). Dit zijn details waar je misschien niet altijd direct op let als beginnend optiebelegger. Maar het maakt het begrijpen van de “moneyness” er niet eenvoudiger op. Weet dus hoe je iets aan het bekijken bent.

En let er misschien ook op dat zowel bij de puts, als bij de calls er 2 blokken van opties omgeven zijn door een soort blauwe schijn of kader.

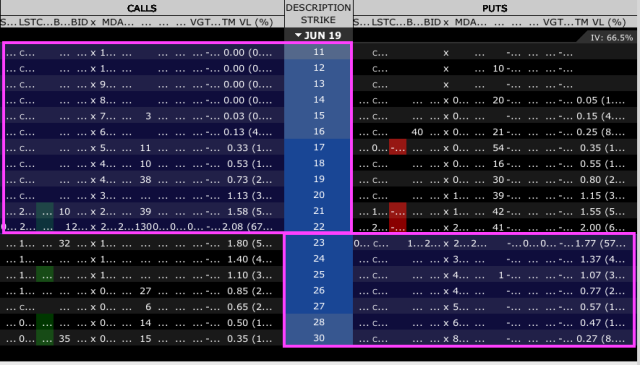

Hieronder staan de uitvoerprijzen opnieuw gerangschikt van klein naar groot (zo werk ik het liefst). En ik heb die “blauwe kaders” nog eens extra aangeduid. De opties die omkaderd zijn, zijn namelijk ITM.

Nota bene: we kijken hier naar opties op Pan American Silver Company (PAAS) . De koers stond op $22.17 toen ik het screenshot nam. Dus groter dan $22 en kleiner $23.

Calls met uitvoerprijzen kleiner dan de aandelenkoers ($22.17) zijn dus ITM. Alle uitvoerprijzen van 11 tot en met 22 zijn ITM bij de calls. En bij de putopties zijn deze uitvoerprijzen allemaal OTM.

Calls met uitvoerprijzen hoger dan de aandelenkoers ($22.17) zijn dus OTM. Alle uitvoerprijzen van 23 tot en met 30 zijn OTM bij de callopties. En bij de putopties zijn deze uitvoerprijzen allemaal ITM.

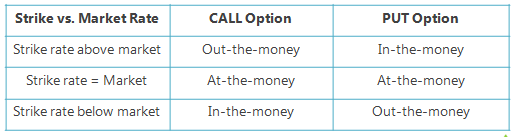

We kunnen dit ook mooi samenvatten in een tabel of schematisch overzicht. Het is dus heel belangrijk dat we het onderscheid tussen OTM en ITM goed kunnen maken. Wanneer is een optie out-the-money en wanneer is ze in-the-money.

Voorlopige conclusie

Is het moeilijk om te weten wanneer opties ITM of OTM zijn? Nee dat is niet moeilijk. Eigenlijk hoef je enkel te kijken naar:

- De uitvoerprijs van de optie

- De koers van de onderliggende waarde

- De relatie tussen die twee (kleiner dan of groter dan)

Zijn “uitvoerprijs” en “koers” gelijk dan zijn opties ATM. Zijn ze niet gelijk dan zijn opties ITM of OTM.

Waaruit ontstaat al die verwarring dan? Later zullen we zien hoe opties geprijsd worden. De “moneyness” van de optie zal daarin van groot belang blijken. Maar als we nog in een leerproces zitten, is het eigenlijk gevaarlijk te snel conclusies te willen trekken. En het maakt het er ook niet makkelijker op té snel, té veel nieuwe begrippen te introduceren.

Als we dus de “moneyness” van een optie willen leren begrijpen. Hou het dan heel simpel voor jezelf (in eerste instantie). Moneyness is een relatie tussen de uitvoerprijs van de optie en de koers van de onderliggende waarde. Niet meer, niet minder. En koppel daar (voorlopig) verder geen conclusies aan.

De “moneyness” is dus ook onafhankelijk van de looptijd, het aantal contracten, de positie die je inneemt (gekochte of geschreven opties) en de openingsprijs.

Vervolg

Wat we in een tweede instantie kunnen praktiseren, is berekenen voor hoeveel punten een optie ITM is. Daartoe moeten we dus al goed het onderscheid kunnen maken tussen wanneer opties wel ITM zijn en wanneer ze niet ITM zijn. Het verschil tussen ITM en OTM dus blindelings begrijpen.

Als ik een call met uitvoerprijs 50 heb. En de koers staat op 53 dan is deze call optie ITM en wel voor 3 punten ITM (53 – 50). Staat de koers op 60, dan is deze call optie voor 10 punten ITM (60 – 50).

Als ik een put met uitvoerprijs 50 heb (hier werkt het dus omgekeerd) en de koers staat op 47, dan is deze put voor 3 punten ITM (50 – 47). Staat de koers op 40, dan is deze put optie voor 10 punten ITM (50 – 40).

In een volgende fase zullen we zien dat opties een bepaalde prijs hebben, dat zagen we al eerder. Die prijs kan ook veranderen (en moneyness speelt daar een rol in).

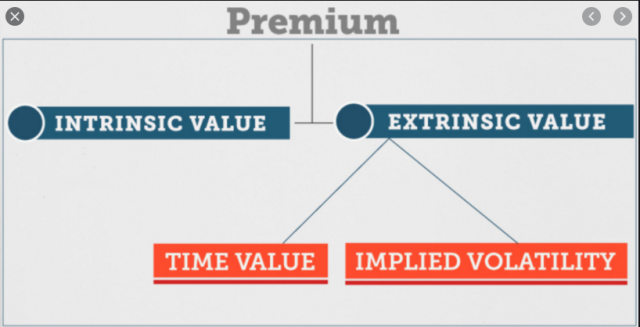

We zullen zien dat de prijs van een optie bestaat uit 2 facetten: de intrinsieke waarde (intrinsic value) en de extrinsieke waarde (extrinsic value). Als een optie ITM is, dan is het aantal punten dat deze optie ITM is, de intrinsieke waarde van de optie. We kunnen daaruit al concluderen dat opties die ATM of OTM zijn, geen intrinsieke waarde in zich dragen. De waarde of prijs van zo’n optie zal dus louter bestaan uit extrinsieke waarde.

Tip: Een makkelijk trucje om dit te onthouden: “Enkel INThemoney opties hebben INTrinsieke waarde.”

Daar de waarde van een optie dus bestaat uit 2 facetten. En 1 van die facetten louter bepaald wordt door de “moneyness” van een optie, het al dan niet ITM zijn van een optie. Hoe wordt dan de “restwaarde” of “extrinsieke waarde” van een optie berekend?

We zullen zien dat de parameters “tijd” of DTE (days till expiration) en “risico” hierin van heel groot belang zullen blijken voor de prijzing van opties. Het is dit aspect van opties waar we als optiebelegger een gedegen begrip in willen creëren, want dit zal ook onze succesfactor bepalen.

Het is dus van groot belang, dat we zeer opbouwend te werk gaan, als we opties beter willen leren begrijpen in de beginfase. We bouwen stap per stap op.