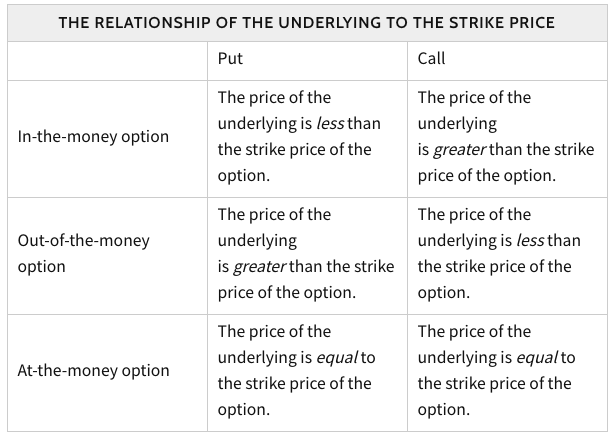

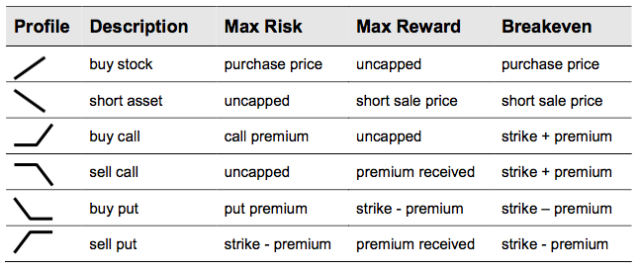

Als beginner zijn er heel wat uitdagingen aan opties. Het begrijpen van “impliciete volatiliteit” is absoluut bij het “moeilijkere” aan opties.

Om “impliciete volatiliteit” in eerste instantie te begrijpen zullen we opnieuw werken met een voorbeeld uit de praktijk. Later zullen we zien hoe “de verandering van de impliciete volatiliteit” (want die kan stijgen en dalen) van invloed zal zijn op de prijzing van opties.

We zullen deze keer drie aandelen vergelijken waar opties op noteren. We zullen de prijzen van de opties vergelijken met elkaar, maar dit zijn de voorwaarden:

- De drie aandelen noteren aan dezelfde prijs

- We vergelijken opties met dezelfde looptijd en dezelfde uitvoerprijs

Hoe komt het dat bij het ene aandeel de opties veel duurder zijn dan bij de andere twee aandelen? Niettegenstaande factoren zoals: koers van de onderliggende waarde, looptijd van de optie en uitvoerprijs van de optie allemaal hetzelfde zijn.

We kunnen de vraag ook omgekeerd stellen: waarom zijn sommige opties goedkoper dan andere? Welke parameter zal hier van werking zijn opdat opties goedkoper of duurder kunnen zijn. U raadt het al: “impliciete volatiliteit”.

Volatiliteit

Over volatiliteit schreef ik in het verleden reeds twee artikels:

- Hoe volatiel is de cannabissector nu eigenlijk?

- ”Option implied volatility”: voor, tijdens en na earnings

Wat we aan volatiliteit dienen te begrijpen, alvorens we impliciete volatiliteit (IV) kunnen begrijpen, is dat er verschillende soorten volatiliteit bestaan. Om het eenvoudig te maken (in eerste instantie), er bestaat de:

- Historische volatiliteit (HV)

- Impliciete volatiliteit of de verwachte volatiliteit (IV) (ook wel “option implied volatility”)

HV meten we dus uit historische koersverandering. Impliciete volatiliteit wordt uiteraard anders berekend, omdat we nog geen data hebben uit de toekomst. HV zal dus zeker al een maatstaf vormen voor IV, maar er komen nog factoren bij kijken.

HV is dus niet meer dan de gemiddelde koersbeweging over een aantal dagen (hier 30). We kunnen dit getal uitdrukken op verschillende manieren (nominaal of als percent). Hier ben je ook weer afhankelijk van je broker en de data die je ter beschikking hebt.

Opties vergelijken (observatie)

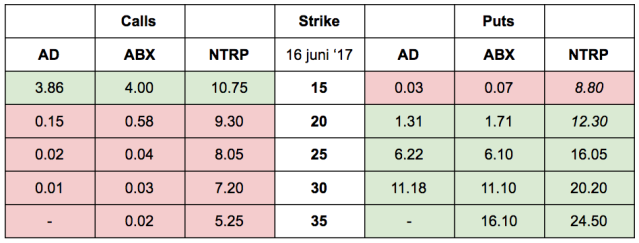

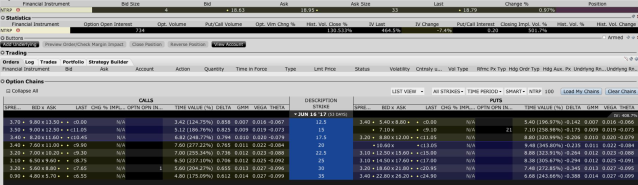

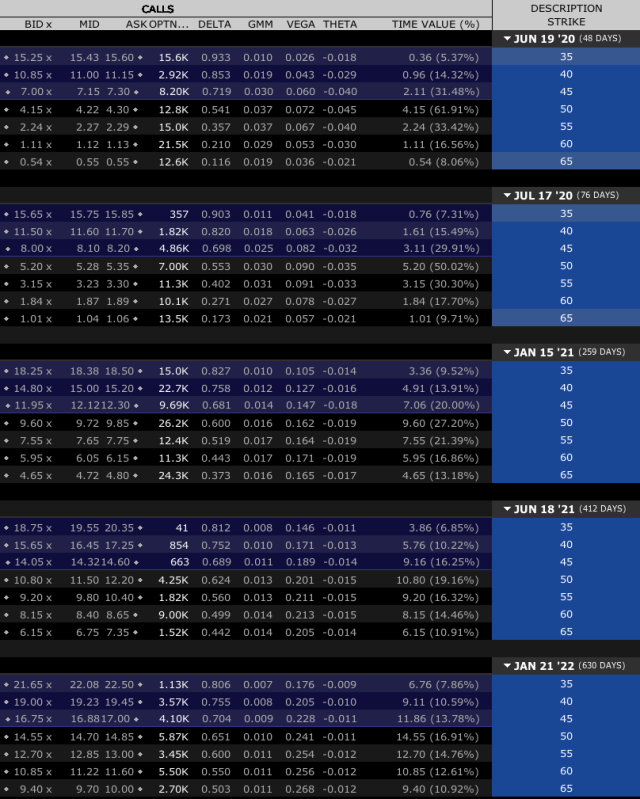

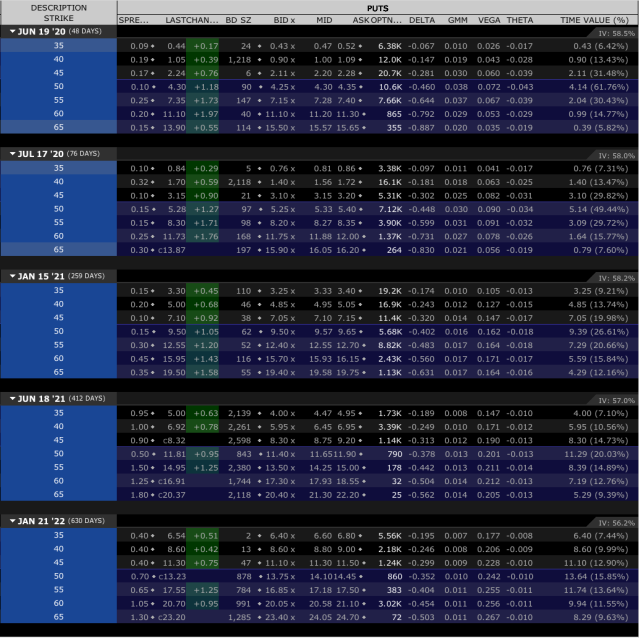

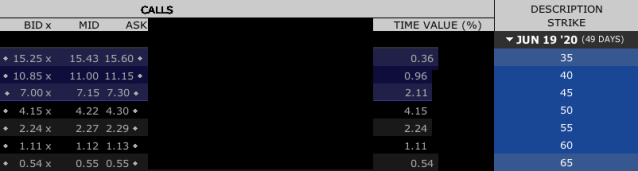

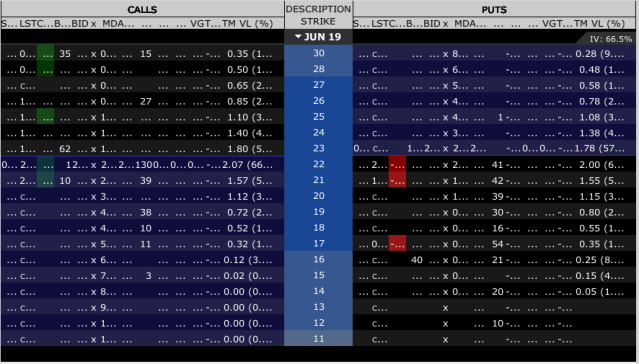

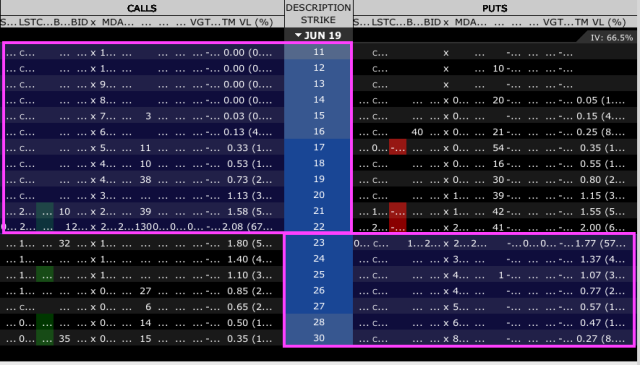

Dit is een voorbeeld van alweer even geleden (opties met expiratie in juni van 2017), maar het idee erachter blijft wel actueel. We noteerden de prijzen van opties toen de koersen van de drie onderstaande bedrijven gelijk stond. En we deden dit op ongeveer hetzelfde moment ook.

|

Bedrijf |

Ahold-Delhaize | Barrick Gold | Neurotrope |

| Koers | 18.865 | 18.86 |

18.79 |

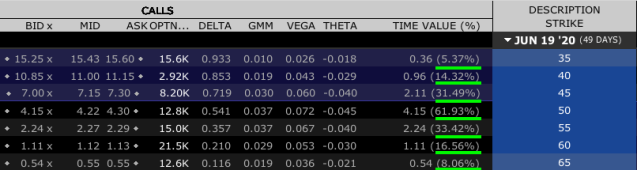

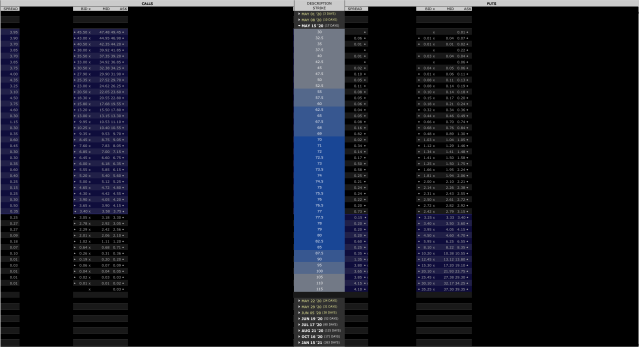

Voor het aandeel Neurotrope waren we eigenlijk relatief beperkt in de keuze naar het aantal uitvoerprijzen (of strikes). Voor alle opties vergelijken we de looptijd met nog 53 dagen te gaan. De opties in het groen zijn ITM, de opties in het rood zijn OTM.

De prijzen zijn gebaseerd op de “mid price”. Het valt dus op dat opties op NTRP veel duurder geprijsd zijn dan de opties op AD en ABX. Of omgekeerd, dat AD en ABX opties veel goedkoper geprijsd zijn dan NTRP opties.

En als we AD en ABX vergelijken dan ook zien we dat de opties op ABX duurder zijn, dan die op AD.

Hoe valt dit te verklaren?

Het bedrijf achter de opties

Er wordt wel eens gezegd, beleg in wat je kent. De volgende vraag is dan, wanneer ken je iets? Of je kan het ook anders stellen, wanneer weet ik genoeg om ergens in te mogen beleggen?

Hoe dan ook zal je als belegger vroeg of laat wel eens achter de feiten aanlopen. Waarom schommelt die koers hier nu opeens zo? Oh ja juist, het waren earnings nabeurs.

We dienen dus toch best op de hoogte te zijn van wat het bedrijf doet, en of er belangrijke “mijlpalen” aankomen die een potentiële impact kunnen hebben op de koers.

Als we de drie bovenstaande bedrijven vluchtig gaan vergelijken:

- Ahold Delhaize (de fusie tussen Ahold en Delhaize) is een grote retailketen die zich richt op voornamelijk voedsel producten. Het bedrijf is internationaal actief.

- Barrick Gold. Eén van de grotere goudmijn bedrijven wereldwijd. Dus we oriënteren deze in de context van “de goudprijs”.

- Neurotrope. Het bedrijf zegt me eigenlijk niet veel meer (vandaag). Het is een voorbeeld met opties die kwamen te expireren op 16 juni van 2017. De momentopname is een 53 kalenderdagen voor de bewuste expiratie.

Wat ik wel kan zien aan de opties, is dat men voor het bedrijf Neurotrope rekening hield met een enorme koersbeweging. Anders zouden die opties niet zo duur geprijsd worden.

Er wordt, in de prijzing van de opties, dus rekening gehouden (zo goed als mogelijk) met een bepaalde verwachting. Waar zou het aandeel kunnen staan over 54 dagen?

De kans dat de koers van een bedrijf als Delhaize of Barrick gold zou gaan verdubbelen of “zomaar” met 25% zou gaan stijgen of halveren (-50%). Welke trigger zou daarvoor nodig zijn? Zoiets wordt niet verwacht, dus het wordt niet ingeprijsd in de opties met uitvoerprijzen die heel ver van de huidige koers liggen.

Bij Neurotrope verwacht men wel “iets”. Wat dat “iets” juist is, dat doet er nu niet echt toe, maar we kunnen er ons wel iets bij inbeelden. Er volgt een “binair event” dat van grote impact kan zijn op de koers van Neurotrope, daar houdt men rekening mee.

Die verwachting prijst men in, in de “risicofactor” of “extrinsieke waarde” van een optie. En die “verwachting” of “toekomstige verwachting” dat IS de “impliciete volatiliteit”. IV maakt opties dus duurder of goedkoper. In onze voorbeelden is dit ook de enige factor die verschilt. Koers van het aandeel, uitvoerprijs en looptijd van de opties zijn immers hetzelfde.

|

Bedrijf |

Ahold-Delhaize | Barrick Gold | Neurotrope |

|

HV (close) |

14,65% | 30,39% |

130,53% |

| IV | 21,6% | 35,4% |

464,5% |

Praktijk

Het bovenstaande klinkt allemaal heel goed, en begrijpelijk. Maar hoe kunnen we zoiets meten?

Naar mijn idee (en mijn idee zal over de komende jaren wel verder vorm krijgen, want IV is een complexe materie) kan men het best kijken naar de volgende zaken.

Historische volatiliteit en impliciete volatiliteit op koersgrafiek bekijken

De HV en de IV kan men makkelijk bekijken voor een aandeel (waar er ook opties op noteren). Voor een aandeel waar er geen opties op noteren, zal men ook geen IV kunnen bekijken. De IV (impliciete volatiliteit) is eigenlijk zelfs een verkorting voor de term “option implied volatility”. Dus je hebt enkel de parameter IV, als er opties noteren op het aandeel.

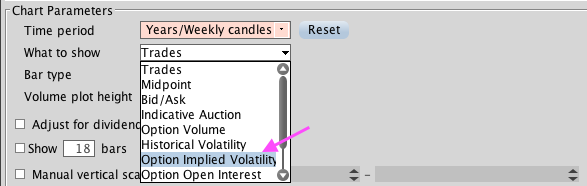

Net zoals een technische indicator, kunnen we dus de HV en de IV ook toevoegen aan een koersgrafiek. Bij mijn broker software kan ik dit eenvoudig instellen via “chart parameters”. Voor mij is dit (HV en IV) een standaard gegeven geworden dat ik altijd bekijk, wanneer ik koersgrafieken bekijk.

Net zoals je de koers van een aandeel kunt “charten”, kan je ook de HV of de IV “charten”. Dat kan als volgt. Je kunt dan 1 van beiden kiezen.

Maar ik werk liever gewoon met een koersgrafiek en daaronder samen op 1 grafiek de HV en de IV, want de relatie tussen beide is ook belangrijk (zien we later in deze post).

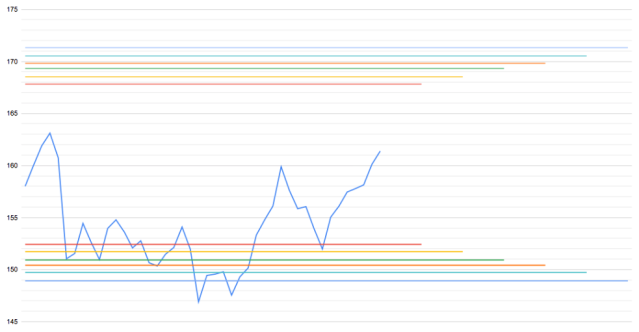

Als ik nu een grafiek bekijk, dan zie ik het volgende. Ik heb – om het interessant te maken – het aandeel NTRP er nog eens bijgehaald.

Het bedrijf stond voor een belangrijke horde die het blijkbaar niet gehaald heeft toen. In juni van 2017 (rond de expiratie van de opties uit het voorbeeld) noteerde het aandeel rond de $4. Even daarvoor (april) dus nog rond die $18.87 (de witte horizontale).

Er was dus zeker een goede reden om de opties duur in te prijzen omdat er toekomstig risico bestond. Dat blijkt duidelijk uit de grafiek en de verticale streep van rond de $19 naar $4. Op dit moment noteert het aandeel blijkbaar $1.45. Het kan verkeren.

Op de bovenstaande grafiek zien we onderaan in het blauw de historische volatiliteit, en in het paars de impliciete volatiliteit. Dit zijn extreem hoge waardes (zie rechts in %).

Als we er nog eens de opties bijnemen ook van toentertijd. De “option open interest” (of “het totaal aantal openstaande contracten”) bedroeg slechts 734 contracten. Een totaal illiquide optiehandel dus. Dat zien we ook aan de enorme koers spreads op de opties. Voor zo goed als alle opties gelden spreads van $3 of meer. In de praktijk is die niet interessant om te gaan verhandelen. Maar het is wel een mooi voorbeeld, welke de impact van een hoge IV kan aantonen. Echter ook bij de ABX en AD opties zagen we reeds prijsverschillen.

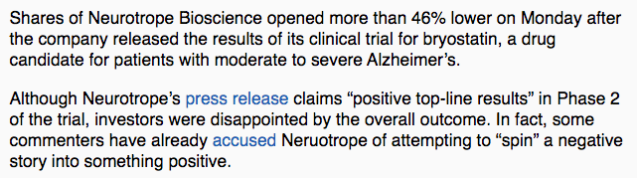

De nieuwsgierigheid is sterker dan mezelf, dus ik ging toch nog eens op zoek naar wat informatie waarom het aandeel nu juist zo hard onderuit ging.

Dit kon ik hier vinden (bericht van 1 mei 2017):

En dit hier, vond ik toch ook de moeite om lezen:

HV en IV op koersgrafiek

We nemen er nog een ander (meer normaal) voorbeeld bij. Microsoft nog maar eens. Eerst een koersgrafiek op 5 jaar met weekbaren.

Op de bovenstaande grafiek zien we onderaan in het blauw de historische volatiliteit, en in het paars de impliciete volatiliteit.

En een koersgrafiek met een looptijd van 6 maanden op basis van dagbaren.

En we bekijken die HV (in het blauw) en IV (in het paars) nog eens van naderbij. De HV wordt hier berekend uit de laatste 30 dagen.

Door de recente daling van de bredere aandelenmarkten zagen we natuurlijk heel wat aandelen een “meer dan gemiddelde beweging maken”. Daartoe is het interessant de grafiek erbij te nemen van de laatste 5 jaar en de HV en IV in dat tijdsperspectief te bekijken.

Op een grafiek van 5 jaar zien we (in perspectief) hoe hard zowel de HV als de IV recentelijk stegen (tijdens de “corona correctie/crash”).

Zo’n grafiek zal menig belegger uiteraard doen denken aan de VIX, ook wel de “angstmeter” of “fear index” genoemd.

Waarvoor staat de VI in VIX? Dit is eigenlijk een “impliciete volatiliteit indicator” (expectation of volatility), maar dan voor de SPY (S&P500 index).

Waarvoor staat de VI in VIX? Dit is eigenlijk een “impliciete volatiliteit indicator” (expectation of volatility), maar dan voor de SPY (S&P500 index).

De IV zoals wij ze bekijken, geldt op individuele aandelen. Bij sterk dalende beurzen zien we de VIX vaak hard stijgen. En bij aandelen zien we dat fenomeen ook. De IV zal stijgen onder (onverwachte) sterke daling van de aandelen.

IV en earnings

De IV op een aandeel is echter vaak onderhevig aan het effect van earnings op aandelen (op indexen hebben we dit fenomeen niet). In de bovenstaande grafiek kan je dit ook zien. We zien een patroon waarbij de IV (paars) telkens gestaag stijgt en dan hard terugvalt. Dit is “simpelweg” het effect van earnings op de IV (per kwartaal pulserend). Ik schreef hierover uitgebreid in dit artikel.

Als de IV dus gaat stijgen (op de opties van een aandeel) dan betekent dit dat er rekening gehouden wordt met een meer volatiele beweging, daalt de IV dan betekent dit dat er geen of een minder volatiele beweging verwacht wordt dan de huidige beweging of huidige HV.

IV/HV ratio

Hoe HV en IV zicht ten opzichte van elkaar gedragen is daartoe ook handig te observeren. Als de IV boven de HV uitstijgt betekent dit dat men voor de nabije toekomst rekening houdt met een meer volatiel scenario dan voor de laatste 30 dagen (of de periode waarvoor de HV berekend werd). Daalt de IV onder de HV, dan verwacht men een minder volatiele periode dan die welke we “historisch” (de laatste 30 dagen) hadden.

Een “indicator” hiervoor is de IV/HV ratio. Als deze hoger is dan 100%. Dan is de IV hoger dan de HV. Ook op deze ratio kunnen we scannen en zien op welke aandelen men rekening houdt men een meer volatiel scenario dan we historisch zagen. Het is eigenlijk enkel door deze waarden te gaan toevoegen en te gaan observeren dat men hier ook wat vertrouwd mee wordt. Om IV en HV in perspectief te kunnen plaatsen of bekijken vormt de beste tool naar mijn idee het bekijken op grafiek samen met de IV/HV ratio.

Hierboven enkele aandelen of ETF’s met hele hoge IV/HV ratio (>100%).

Conclusie (1 van 2)

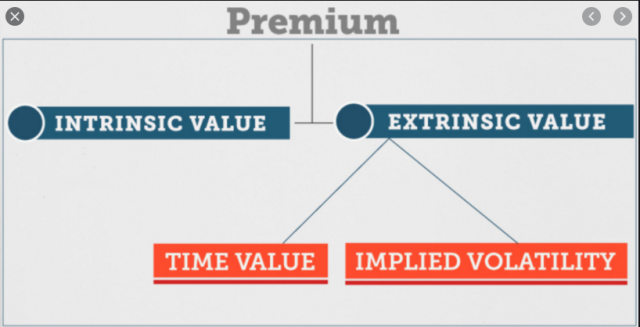

In eerste instantie dienen we te begrijpen dat “impliciete volatiliteit” een factor van belang is voor de prijzing van opties (dure of goedkope opties). Het is ook een parameter in de Black & Scholes formule, de formule die de prijs voor een optie berekent.

“Impliciete volatiliteit” (wanneer deze hoog staat of stijgt) kan opties duurder maken, of (wanneer deze laag staat of daalt) kan opties goedkoper maken. En het is enkel het stuk “extrinsieke waarde” in een optie die duurder gemaakt kan worden. We zagen in voorgaande posts dat “intrinsieke waarde” een relatie is tussen de uitvoerprijs van de optie en de koers van de onderliggende waarde. Enkel het gedeelte welke een optie ITM is, is intrinsieke waarde. De rest is extrinsieke waarde, en het is deze “restwaarde” die duurder of goedkoper gemaakt wordt door een hoge of lage, stijgende of dalende impliciete volatiliteit.

In een volgende post zullen we een meer genuanceerde kijk gaan nemen op de impliciete volatiliteit. Want niet alle looptijden hebben immers dezelfde impliciete volatiliteit, men kan namelijk ook voor elke looptijd apart (en zelfs voor elke optie apart, dus elke uitvoerprijs) de IV bekijken.

Dit is uiteraard opnieuw sterk afhankelijk van bij welke broker je bent, en of je die tools ter beschikking hebt. En misschien ook, of je goed begrijpt hoe met deze tools aan de slag te gaan.

Deze tools zijn zeker niet essentieel om succesvol met opties te zijn, maar vanuit educatief opzicht helpt het ons wel enorm inzichten te verwerven in de achterliggende dynamiek aan dewelke optieprijzing onderhevig is.

Wie stuurt eigenlijk die IV?

Een goede en terechte vraag. Als “impliciete volatiliteit” de verwachte volatiliteit is, door wie of door welke partij(en) wordt dit dan verwacht?

Vooreerst is dit de market maker doe hier de grootste invloed op heeft, de market makers spelen immers de hoofdrol bij prijszetting, maar tegelijkertijd is het ook een gevolg van hoe de market maker anticipeert op de handel in zijn prijszetting. Handel in specifieke opties kan namelijk ook de IV doen stijgen of dalen. Dit is dan louter als gevolg van de veranderende prijs waaraan opties verhandeld worden.

Als iemand (een grote partij) veel opties wil kopen, dan zal die partij, om zijn lot contracten volledig uitgevoerd te krijgen, waarschijnlijk moeten opbieden, dus meer betalen voor hetzelfde. Dit zal zich vertalen in een duurdere optie, maar waarbij de andere factoren op dat moment zo goed als onveranderd blijven, dit zal resulteren in een gestegen IV op die optie specifiek. Dus een stijgende IV als gevolg van handel in een optie.

En wanneer iemand veel contracten schrijft, zal hij minder krijgen voor hetzelfde bij een groot lot. Dit zal ook een effect hebben in de IV specifiek op die optie. Een dalende IV in dit geval.

Maar, voor ons als particuliere belegger, is het alvast heel interessant om te weten met welk risico de market maker zelf rekening houdt. We noemen dit de “market makers expected move” (mmem). En deze kunnen we ook berekenen voor elke expiratie of looptijd. Op die manier kunnen we een prijsvork maken van wat de “mmem” is voor de verschillende looptijden. Visueel ziet dit er als volgt uit.

Hieronder het aandeel RACE, en de verwachte prijsvork per expiratie (dit is de dag voor earnings). De expiraties zijn weekopties voor de komende 6 weken.

Hieronder dan, de dag na earnings. Het aandeel is gestegen tot tegen de grens van zijn verwachte beweging (mmem), maar valt de dag erop terug. Dit zijn uiteraard interessante gegevens voor ons als belegger waar we praktisch gebruik van kunnen maken, wanneer we aandelen door earnings of een ander “potentieel volatiel” moment zouden willen gaan loodsen en een indicatie willen hebben van de “verwachte beweging” na het event.

Voor veel beleggers, die niets afweten van opties of de “mmem”, is het altijd wat in het duister tasten naar een koersdoel of het inschatten van een prijsvork. Als optiebelegger kan je vrij eenvoudig deze prijsvork berekenen (of laten berekenen via een spreadsheet) en een inschatting maken van de verwachtingen over een bepaalde (loop)tijd.

Op een “verwacht” risico naar prijsactie op korte termijn (cfr. earnings) kunnen we dus relatief makkelijk anticiperen. Op “onverwacht” risico, is het altijd moeilijker anticiperen. Market makers zullen hun koers spread dan verbreden, of opties snel duurder maken om te (trachten) anticiperen op “de sfeer” die zo plots omslaat van een “niet risicovolle situatie” naar een “risicovolle situatie”. Op zo’n momenten is het niet altijd makkelijk om vlot te kunnen handelen in opties.

Conclusie (2 van 2)

Wees je er als optiebelegger bewust van dat impliciete volatiliteit een heel belangrijke factor is in de prijzing van opties. Hou hier rekening mee! Hoe?

Start opnieuw met ook deze zaken te observeren. Vergelijk de IV en de HV voor aandelen. En vergelijk de IV/HV ratio voor verschillende aandelen. Leer wat de invloed is van earnings is op IV. Voeg deze data toe aan de ander data die je gebruikt om bedrijven te monitoren.

Als je deze zaken makkelijk leert observeren, zal je er later ook makkelijker gebruik van kunnen maken. IV is een heel handige parameter voor beleggers. Als ik een koersgrafiek bekijk van een aandeel waar geen opties op noteren (geen IV), heb ik vaker het gevoel wat in het duister te tasten naar verwachting of verwacht risico (prijsvork). IV zegt mij namelijk al heel veel over de toekomstverwachting of mogelijke prestatie van een aandeel. Het is met andere woorden een factor die ook een rol speelt in mijn beslissingsproces rond posities.

Over IV kan nog heel veel gezegd en geschreven worden, we gaan er alleszins nog op verder – met een meer genuanceerde kijk – in een volgend artikel. De griek “vega” zal dan ook aan bod komen. Het is ook interessant om opties met dezelfde uitvoerprijzen, maar verschillende looptijden hun impliciete volatiliteit te gaan vergelijken.

Je ziet dat we in dit leerproces telkens een stap verder gaan en nieuwe factoren die een invloed hebben op prijsverandering van opties introduceren. Prijszetting of prijsvorming van opties is een complex gegeven waar zeer veel parameters bij komen kijken.

Hoe is dan ook onmogelijk hier een “shortcut” in te nemen als men zich een goede basiskennis rond opties wil gaan opbouwen. Dit kost tijd.

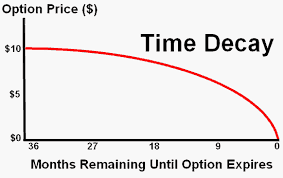

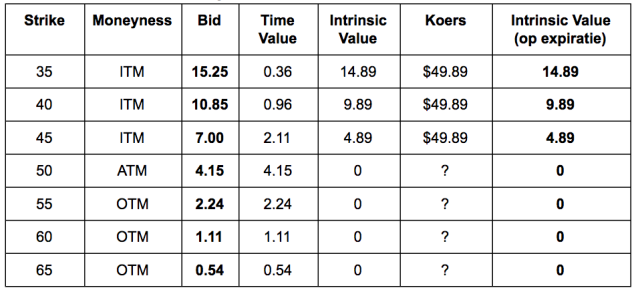

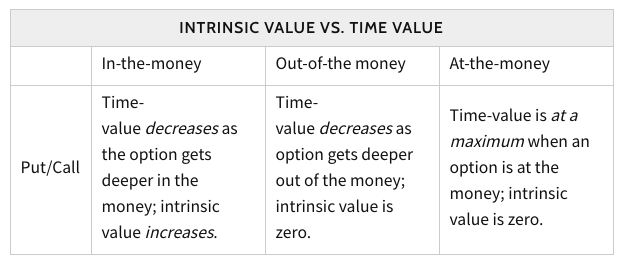

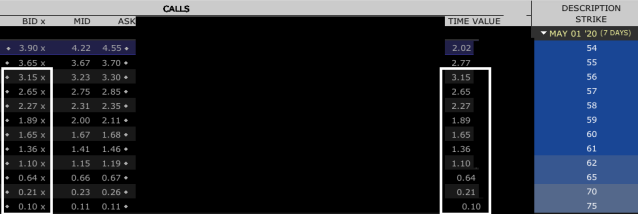

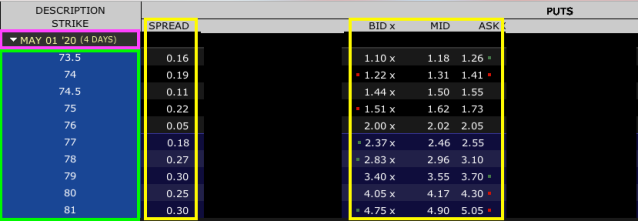

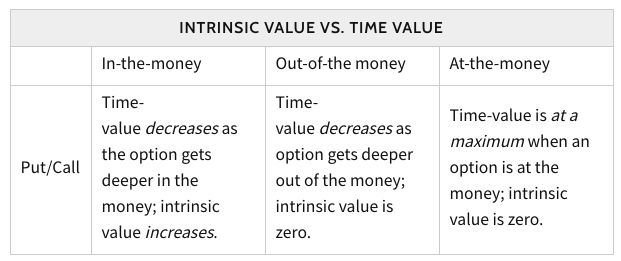

Het verdwijnen van “time value” – “time decay” dus – gebeurd echter niet aan hetzelfde tempo. Time decay neemt toe naarmate expiratie nadert. En dit effect heeft een sterkere werking voor opties ATM, dan voor opties ITM of OTM.

Het verdwijnen van “time value” – “time decay” dus – gebeurd echter niet aan hetzelfde tempo. Time decay neemt toe naarmate expiratie nadert. En dit effect heeft een sterkere werking voor opties ATM, dan voor opties ITM of OTM. Wat we nu zullen doen om “delta” te leren begrijpen is uitgaan van een scenario waarbij we de “tijd” even stilzetten. Maar de koers van de onderliggende waarde zullen we deze keer wel laten veranderen.

Wat we nu zullen doen om “delta” te leren begrijpen is uitgaan van een scenario waarbij we de “tijd” even stilzetten. Maar de koers van de onderliggende waarde zullen we deze keer wel laten veranderen.  Dit klinkt allemaal vrij eenvoudig. Bij aandelen blijft onze delta steeds gelijk aan het aantal aandelen. De delta is dus een statische factor. Dat betekent dus ook dat we steeds aan hetzelfde tempo geld zullen verdienen of verliezen. Want per aantal punten dat het aandeel stijgt, zullen wij telkens het “aantal delta” x “aantal punten” verdienen of verliezen.

Dit klinkt allemaal vrij eenvoudig. Bij aandelen blijft onze delta steeds gelijk aan het aantal aandelen. De delta is dus een statische factor. Dat betekent dus ook dat we steeds aan hetzelfde tempo geld zullen verdienen of verliezen. Want per aantal punten dat het aandeel stijgt, zullen wij telkens het “aantal delta” x “aantal punten” verdienen of verliezen.

We gingen hier nu opnieuw uit van theoretische voorbeelden waarbij we de aandelenprijs laten stijgen en dalen en zo een idee te krijgen van hoe de waarde of prijs van opties zal veranderen. We houden geen rekening met het verloop van tijd. Die tijd hebben we in onze theorie even “op pauze” gezet.

We gingen hier nu opnieuw uit van theoretische voorbeelden waarbij we de aandelenprijs laten stijgen en dalen en zo een idee te krijgen van hoe de waarde of prijs van opties zal veranderen. We houden geen rekening met het verloop van tijd. Die tijd hebben we in onze theorie even “op pauze” gezet.

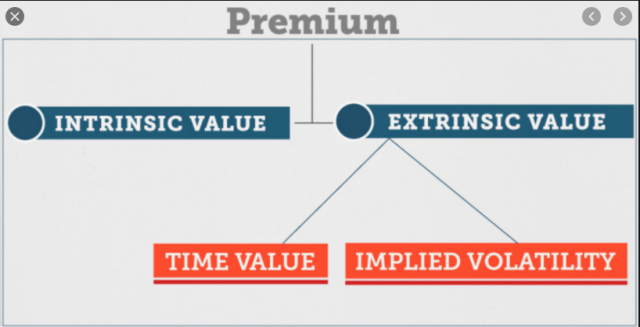

De “extrinsieke waarde” component in de prijs van een optie wordt bepaald door twee factoren. “Tijd” of “looptijd” van de optie en risico of “impliciete volatiliteit”. Deze factoren zullen de prijs van een optie, althans het stuk “extrinsieke waarde” dus laten stijgen (opblazen) of laten dalen (aflaten).

De “extrinsieke waarde” component in de prijs van een optie wordt bepaald door twee factoren. “Tijd” of “looptijd” van de optie en risico of “impliciete volatiliteit”. Deze factoren zullen de prijs van een optie, althans het stuk “extrinsieke waarde” dus laten stijgen (opblazen) of laten dalen (aflaten). Wat heel belangrijk is om te begrijpen is dat “time decay”

Wat heel belangrijk is om te begrijpen is dat “time decay”  De beste manier om “time decay” te begrijpen is aan de hand van een voorbeeld dat heel vaak gebruikt wordt. De “extrinsieke waarde component” van een optie (of de “time value”) wordt dan voorgesteld door een ijsblok.

De beste manier om “time decay” te begrijpen is aan de hand van een voorbeeld dat heel vaak gebruikt wordt. De “extrinsieke waarde component” van een optie (of de “time value”) wordt dan voorgesteld door een ijsblok.

In theorie kunnen we moeilijk anders, dan met statische modellen werken. Maar in de praktijk verandert alles, dus op een gegeven moeten we hier ook rekening mee gaan houden in het theoretisch model of tijdens leerfases.

In theorie kunnen we moeilijk anders, dan met statische modellen werken. Maar in de praktijk verandert alles, dus op een gegeven moeten we hier ook rekening mee gaan houden in het theoretisch model of tijdens leerfases.  En we kunnen ook niets anders dan onze kennis over opties traag opbouwen. Omdat we letterlijk bouwen op voorgaande concepten of principes. Dit heeft dan weer alles te maken met de complexe wiskundige achtergrond van wat opties zijn, of hoe optieprijzing tot stand komt, en de vele “factoren” of “parameters” in die

En we kunnen ook niets anders dan onze kennis over opties traag opbouwen. Omdat we letterlijk bouwen op voorgaande concepten of principes. Dit heeft dan weer alles te maken met de complexe wiskundige achtergrond van wat opties zijn, of hoe optieprijzing tot stand komt, en de vele “factoren” of “parameters” in die

Eenmaal we weten hoe de intrinsieke waarde van een optie te berekenen, kunnen we de prijs van de optie vergelijken met deze intrinsieke waarde. De intrinsieke waarde berekenen vormt voor ons geen probleem meer. Of een opti

Eenmaal we weten hoe de intrinsieke waarde van een optie te berekenen, kunnen we de prijs van de optie vergelijken met deze intrinsieke waarde. De intrinsieke waarde berekenen vormt voor ons geen probleem meer. Of een opti

Met andere woorden. Vooral bij opties kan de “laatste koers” (waaraan een optie verhandeld werd), serieus afwijken van de – op dat moment heersende – bied- en laatkoers. Het is dus absoluut niet abnormaal dat er enkele dagen geen handel zou zijn in bepaalde call- of putopties, terwijl die opties wel (serieus) van prijs kunnen veranderen (omdat het aandeel ondertussen ook van prijs verandert).

Met andere woorden. Vooral bij opties kan de “laatste koers” (waaraan een optie verhandeld werd), serieus afwijken van de – op dat moment heersende – bied- en laatkoers. Het is dus absoluut niet abnormaal dat er enkele dagen geen handel zou zijn in bepaalde call- of putopties, terwijl die opties wel (serieus) van prijs kunnen veranderen (omdat het aandeel ondertussen ook van prijs verandert).

Een eerste “optie-wetmatigheid” of regel die van kracht is, is dat opties die op expiratie nog intrinsieke waarde hebben, automatisch zullen uitgevoerd worden (daar hadden we het ook al over toen we de Amerikaanse en Europese stijl van opties

Een eerste “optie-wetmatigheid” of regel die van kracht is, is dat opties die op expiratie nog intrinsieke waarde hebben, automatisch zullen uitgevoerd worden (daar hadden we het ook al over toen we de Amerikaanse en Europese stijl van opties

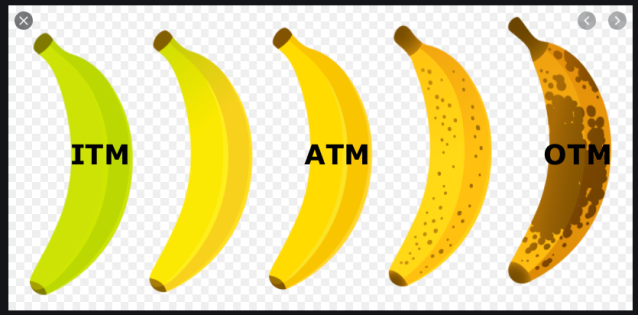

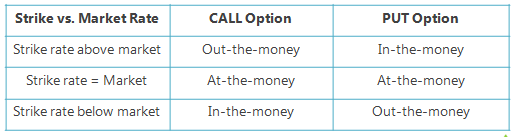

Opties ATM en OTM hebben nooit intrinsieke waarde en zullen dus altijd waardeloos zijn op expiratie. Als koper doe je daar geen goede zaak aan, als schrijver uiteraard wel.

Opties ATM en OTM hebben nooit intrinsieke waarde en zullen dus altijd waardeloos zijn op expiratie. Als koper doe je daar geen goede zaak aan, als schrijver uiteraard wel.

Opties hebben wel een bepaalde looptijd, ook wel de expiratiedatum genoemd. Hiernaast zien we opti

Opties hebben wel een bepaalde looptijd, ook wel de expiratiedatum genoemd. Hiernaast zien we opti

Zijn koper en schrijver dan werkelijk zo intiem verbonden? Ja en nee. Kopers en schrijvers kunnen hun optiecontracten her-verhandelen in de optiemarkt. Dus zowel een koper als een schrijver kan om het even wanneer van zijn positie af. De meeste optiecontracten worden dan ook voor het einde van de looptijd her-verhandeld (meer dan 60%).

Zijn koper en schrijver dan werkelijk zo intiem verbonden? Ja en nee. Kopers en schrijvers kunnen hun optiecontracten her-verhandelen in de optiemarkt. Dus zowel een koper als een schrijver kan om het even wanneer van zijn positie af. De meeste optiecontracten worden dan ook voor het einde van de looptijd her-verhandeld (meer dan 60%).

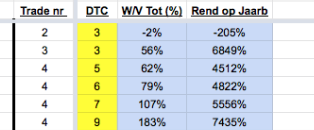

Onlangs was ik bezig met een strategie te bekijken die potentieel best hoge rendementen genereert op relatief korte termijnen, vandaar de gigantische rendementen die we zien op jaarbasis. Zowel naar positieve als naar negatieve zijde uiteraard. “DTC” staat hier voor “Days Till Close”.

Onlangs was ik bezig met een strategie te bekijken die potentieel best hoge rendementen genereert op relatief korte termijnen, vandaar de gigantische rendementen die we zien op jaarbasis. Zowel naar positieve als naar negatieve zijde uiteraard. “DTC” staat hier voor “Days Till Close”.

Als we prestaties met elkaar vergelijken over langere termijnen, dan moeten we er ook even bij bedenken dat we op een manier appelen en peren vergelijken met elkaar.

Als we prestaties met elkaar vergelijken over langere termijnen, dan moeten we er ook even bij bedenken dat we op een manier appelen en peren vergelijken met elkaar.