In deze post zullen we verder bouwen op wat we leerden in de drie voorgaande artikels.

- Waar hebben beginnende optiebeleggers het meest moeite mee?

- Moneyness van opties

- Intrinsieke en extrinsieke waarde van opties

We weten ondertussen dat de waarde van een optie (of de optieprijs) bestaat uit twee componenten: intrinsieke waarde en extrinsieke waarde. We weten ook dat enkel opties die ITM zijn, intrinsieke waarde hebben. En dat opties op expiratie enkel nog waarde zullen hebben indien die “intrinsieke waarde component” nog waarde heeft. De extrinsieke waarde zal op expiratie gereduceerd zijn tot 0, dus opties die ATM of OTM expireren, zullen waardeloos zijn (op expiratie).

De optieprijs verandert

Optieprijzen zullen veranderen. Wie of wat is daarvoor verantwoordelijk? Opnieuw doen we er goed aan te starten bij aandelen. Wie of wat zorgt ervoor dat aandelen veranderen in prijs?

De prijszetting en de handel erin natuurlijk. Maar wat is de oorzaak van prijszetting en handel? De hoofdreden is dat alle betrokken partijen winst of rendement voor ogen hebben. En daartoe gaan ze handelen (of handel voorzien). Zowel market makers als brokers, institutionele partijen, banken, fondsen, maar ook wij, particuliere beleggers.

De optieprijs zal ook veranderen, maar daarvoor is handel niet altijd noodzakelijk. Er bestaan opties waar helemaal geen handel in is, en toch veranderen deze van prijs. Om te begrijpen welke factoren van invloed zijn in de prijsverandering of prijsvorming van opties zullen we opnieuw stapsgewijs te werk gaan. Om alles makkelijker te begrijpen (in de theorie), gaan we werken met voorbeelden waarbij we telkens een bepaalde factor als constante zullen definiëren (in de praktijk zal dit een variabele zijn).

In de paar voorbeelden die we nu zullen gebruiken, zal de koers van de onderliggende waarde een constante zijn.

Looptijd

Als we de koers van het aandeel als een constante factor houden, dan kunnen we kijken naar wat er met de waarde of de prijs van opties gebeurd over hun looptijd. Dit is uiteraard een theoretische benadering. In de realiteit (of in de praktijk dus) zal de koers van het aandeel altijd bewegen en zullen optieprijzen ook veranderen onder invloed van die koersverandering (en ook andere factoren).

Als voorbeeld namen we call opties op Advanced Micro Devices (AMD). We gaan de prijzen van opties vergelijken, maar om het ook te vereenvoudigen, vergelijken we slechts 2 scenario’s.

In de kolom hieronder vergelijken we:

- Het “vandaag scenario” waarbij de opties nog een looptijd hebben van 49 dagen (kolom 3 hieronder).

- En het “expiratiedatum scenario” waarbij de opties enkel nog hun intrinsieke waarde zullen hebben (de laatste kolom).

We gaan er ook even vanuit dat de koers “vandaag” en “op expiratie” op dezelfde stand van $49.89 zou staan. Of er tussentijds beweging is geweest in de aandelenprijs of andere factoren van belang waren in de prijzing van de opties is voor ons voorbeeld hier irrelevant.

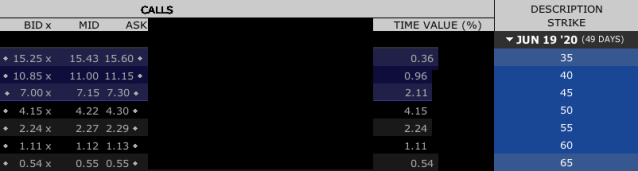

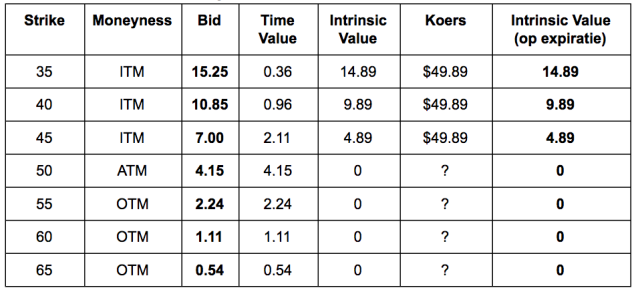

We vatten de data die we willen gebruiken samen in een tabel:

De “time value” of “extrinsieke waarde” zal verdwijnen uit de waarde van de optie (van “vandaag” tot op “expiratie”. In de 4de kolom zien we die “time value”, gaande van 0.36 (voor strike 35) tot 0.54 (voor strike 65).

De “time value” staat het hoogst voor de optie die het dichtst ATM is (de strike 50). De “time value” is hier 4.15. Strikes 50 of hoger zijn dus OTM en zuiver extrinsieke waarde. Strikes lager dan 50 zijn ITM, en hebben dus intrinsieke waarde én extrinsieke waarde, maar op expiratie enkel nog intrinsieke waarde.

Verstrijkende tijd doet “time value” uit opties verdwijnen

Volg me nu even in de volgende denkoefening. In bovenstaand voorbeeld hebben we gezien dat elke optie (of elke uitvoerprijs) een bepaalde “time value” in zich draagt. Maar alle opties hebben wel dezelfde looptijd (nog 49 dagen tot expiratie, DTE = 49).

Die “time value”, verschillend voor elke uitvoerprijs, moet dus over dezelfde termijn (van 49 dagen) verdwijnen uit de optie. Daar die “time value waarden” niet overal hetzelfde zijn, zal dit dus uit een optie met een “hogere time value” sneller moeten verdwijnen dan uit een optie met een “lagere time value”.

Voor de strike 35 die 0.36 time value heeft en de strike 50 die 4.15 time value heeft, is de looptijd telkens 49 dagen. Die time value (die verschillend is) moet er echter wel uit over de resterende looptijd (die hetzelfde is). Bij de strike 50 zal de time value er dus sneller uit moeten gaan dan bij de strike 35.

|

Dit proces, waarbij TIME VALUE (tijdswaarde of extrinsieke waarde) verdwijnt uit de optie over zijn looptijd noemen we TIME DECAY (verval van tijdswaarde). |

Theta

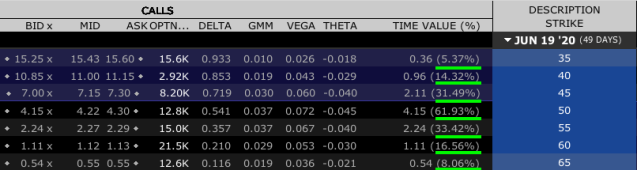

Als we later de Griekse variabelen zullen bespreken, zullen we zien dat de Griek “Theta”, ons informatie geeft over deze “time decay”. Theta als waarde, toont ons hoeveel een optie dagelijks aan tijdskrediet of “time value” verliest (in een concreet voorbeeld verliest de call 50 hieronder, met een biedprijs van 4.15 dagelijks 0.045 tijdskrediet).

Time Value (als %) – Rendement op jaarbasis

In onderstaand screenshot zien we in de kolom “time value”, de waarde van die “time value” of de extrinsieke waarde, berekent op basis van de biedprijs. Maar we zien daarachter ook een getal tussen haakjes uitgedrukt in %. Dit getal zegt ons ook iets over die “time decay”, maar wordt hier berekend op jaarbasis.

De call 50 heeft een “time value” van 4.15. Deze “time value” moet eruit over de komende 49 dagen. 4.15 van 50 is 8,3%. Die 8,3% is berekend op basis van 49 dagen. Als we dit extrapoleren naar 1 jaar. 8.3% / 49 dagen x 365 dagen = 61,83%. Ons programma geeft als waarde 61,93%. Een iets hogere waarde. Dit noemen we het “geannualiseerd rendement” of het rendement herberekent op jaarbasis.

Dit getal vormt een zeer goede maatstaf of parameter voor ons om later bijvoorbeeld te gaan oordelen of we een positie willen houden al dan niet. Een te hoge of te lage waarde kan namelijk een risico vormen bij een gekochte of geschreven optie. Willen we een gekochte optie waarbij de time decay hoog is, lang houden?

Even stilstaan terug. We gingen hier uit van een voorbeeld waarbij de koers van het aandeel niet meer beweegt over zijn looptijd van nog 49 dagen. We begrijpen dat de “extrinsieke waarde” over de looptijd van de optie zal verdwijnen uit de waarde (of de prijs) van de optie. Dit proces noemen we “time decay”. We kunnen deze waarde uitdrukken in % herberekent op jaarbasis, het “geannualiseerd rendement”.

Over “rendement op jaarbasis” in de context van opties en tijdskrediet of time value, schreef ik ook in deze post.

Toepassing in de praktijk

Hoe vertalen we dit al praktisch. Als wij 100 aandelen AMD in bezit hebben. En wij schrijven 1 call optie 50 op onze aandelen (die nu noteren aan $49.89). Dan zouden wij 8.3% premie kunnen verdienen op 49 dagen.

We nemen dan wel de plicht op ons de aandelen te leveren aan de vooraf afgesproken prijs van 50. Indien de aandelen binnen nu en 49 dagen opnieuw rond de 50 zouden noteren, dan zouden wij daar een goede zaak aan gedaan hebben.

In een theoretisch model waarbij we om de 50 dagen call opties gaan schrijven op aandelen in bezit, zouden we zo bijna 62% van ons geïnvesteerd kapitaal kunnen terug verdienen op jaarbasis. Dat klinkt heel aanlokkelijk (in theorie).

Theorie versus praktijk

In de praktijk zullen koersen natuurlijk nooit zo strak zijwaarts bewegen over een periode van 49 dagen. Wat echter wel een plausibel scenario vormt, is dat een koers over een periode van 49 dagen kan fluctueren en een bepaald niveau meerdere malen gaat passeren.

Praktijk en theorie kunnen dan misschien onvergelijkbaar zijn, maar om opties en in dit geval de prijzing van opties over verloop van tijd te leren begrijpen, dienen we met een eenvoudig model te starten. De factor “koersverandering” hielden we hier constant, in praktijk is dit weinig realistisch.

Conclusie

In een theoretisch model waarbij de koers van de onderliggende waarde constant blijft over de looptijd van de optie, zien we dat de extrinsieke waarde component van die optie gereduceerd wordt tot nul over zijn looptijd. We noemen dit proces “time decay”.

Hoe sterk dit effect is, hangt af van de moneyness van een optie. Opties ATM hebben een hogere “time decay” dan opties ITM en OTM.

In praktijk zal de koers van de onderliggende dagelijks veranderen, en zal ook de “moneyness” van onze optie veranderen. Daartoe hoeven opties niet per sé van ITM naar OTM te gaan of omgekeerd, zo drastisch hoeft het niet. Maar gezien de koers van de onderliggende waarde verandert, zal ook de verhouding met de uitvoerprijs van de optie veranderen, en die bepaald tenslotte de moneyness van de optie, en uiteindelijk ook de waarde of prijs van de optie.

In het AMD voorbeeld hierboven vergeleken we twee momentopnames met elkaar. We vergeleken het “vandaag scenario” met het “expiratiedag scenario” en we gingen er ook vanuit dat de koers op beide momenten op dezelfde waarde zou staan.

We hielden dus geen rekening met het “tussentijds scenario”. Om “time decay” of “het proces van verlies van time-value” beter te begrijpen, moeten we uiteraard ook met dit tussentijds scenario rekening gaan houden. Op die manier zullen we dan helemaal begrijpen hoe extrinsieke waarde verdwijnt uit de waarde van een optie over zijn looptijd.

Voorlopig blijven we nog werken met voorbeelden waarbij de koers, over de looptijd van de optie, niet verandert. Handig in theorie, maar onbruikbaar in de praktijk.

Hoe “time decay” in het “tussentijds scenario” evolueert, bekijken we van naderbij in een volgend artikel.

Volgende stap

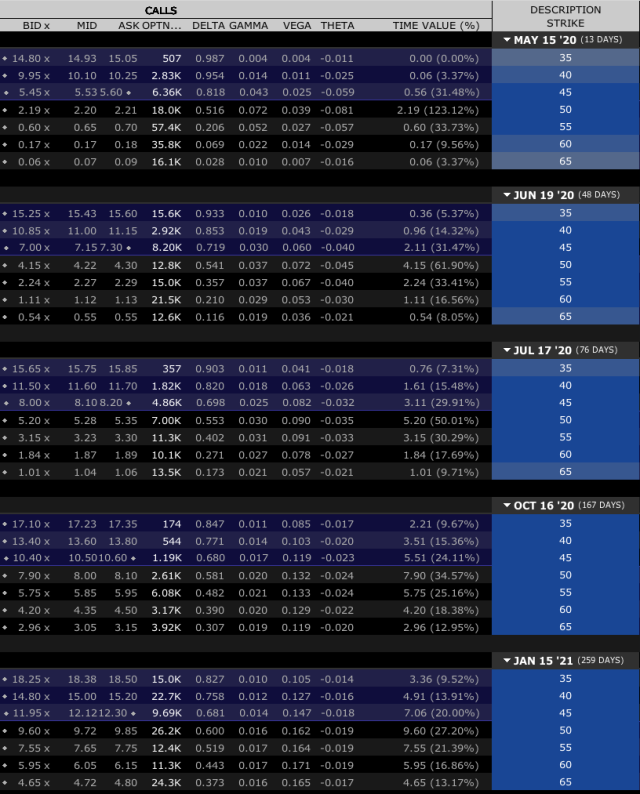

Wat we nu ook al kunnen doen. Is vanaf deze situatie gaan extrapoleren, naar meerdere looptijden. Dus niet enkel opties met 49 dagen looptijd, maar ook opties met minder en meer looptijd. Liefst vergelijken we gewoonweg alle (of zoveel mogelijk) opties. Vanuit educatief standpunt is observatie een krachtig leermiddel.

We zien hierboven opnieuw AMD opties, maar ook met kortere looptijd (13 dagen) en langere looptijden (76, 167 en 259 dagen). Time value (of extrinsieke waarde) zal altijd groter zijn (nominaal) voor een langere looptijd als we dezelfde uitvoerprijzen vergelijken. Voor opties die ATM zijn zal dit prijsverschil (tussen lange en korte looptijd) significant zijn.

En “time decay” neemt af voor opties die langere looptijden hebben. Dit lijkt vrij logisch allemaal. Als we extrinsieke waarde vertalen als waarde bepaald door “resterende levensduur” (DTE) en “risico op prijsverandering” (impliciete volatiliteit). Dan is het logisch dat deze component duurder ingeprijsd wordt voor opties met een langere looptijd.

We kunnen de betreffende data samenvatten in een tabel voor strike 50:

Time value zal oplopen voor opties met een langere looptijd.

Time decay zal oplopen voor opties met een kortere looptijd.

Time-decay van naderbij bekijken doen we in een volgend artikel.