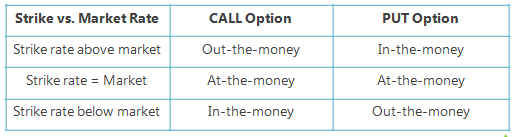

In de vorige post zagen we dat opties “moneyness” hebben. Opties kunnen at-the-money (ATM), in-the-money (ITM) en out-the-money (OTM) zijn. De “moneyness” van een optie bepalen is geen “rocket science”, want het is eenvoudigweg een relatie tussen “de uitvoerprijs of strike price” van een optie en “de koers” van de onderliggende waarde.

Als we echter starten met opties dan maken we kennis met veel nieuwe termen en begrippen. Het is dus ook “normaal” dat we ons in deze fase nog “vergissen”. Als we in de praktijk met opties aan de slag gaan, betalen we onze fouten cash en dat vermijden we liever. Dus we willen ons goed voorbereiden op die praktijk.

Intrinsieke waarde

Wat is intrinsieke waarde en wat betekent het voor een optie?

We zagen dat enkel opties INThe money INTrinsieke waarde in zich dragen. Daartoe is het dus van cruciaal belang goed te weten wanneer een optie wél en wanneer niet ITM vertoeft.

Eenmaal gedetermineerd of een optie ITM is, dan kunnen we ook de intrinsieke waarde op een eenvoudige manier berekenen:

- Voor een call optie is dit: “de koers van de onderliggende waarde” – “de uitvoerprijs van de optie”

- Voor een put optie is dit: “de uitvoerprijs van de optie” – “de koers van de onderliggende waarde”

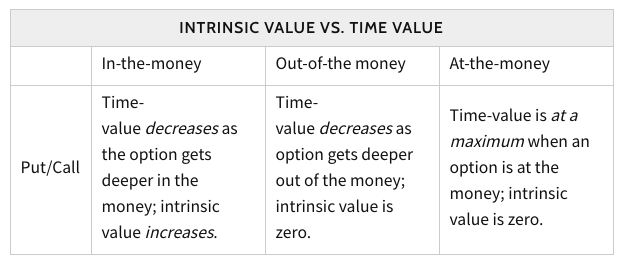

Opties ATM en OTM hebben GEEN intrinsieke waarde

Als we een call optie nemen die OTM is. Een call optie met uitvoerprijs 30, terwijl de koers 25 staat bijvoorbeeld. Als we de intrinsieke waarde berekenen. 25 – 30 = -5. Intrinsieke waarde kan nooit een negatief getal zijn. Dus de intrinsieke waarde voor een call optie OTM is 0.

Het aandeel stijgt van 25 naar 30. De call optie met uitvoerprijs 30 is nu ATM. We berekenen de intrinsieke waarde. 30 – 30 = 0. Ook callopties ATM hebben geen intrinsieke waarde.

Stijgt het aandeel boven de 30 uit, de uitvoerprijs van de calloptie. Dan pas zal de call optie intrinsieke waarde in zich dragen. Met een koers op 30.30 zal de call optie 0.30 (30.30 – 30) intrinsieke waarde hebben. Staat de koers op 35.50, dan zal de call optie 5.50 (35.50 – 30) intrinsieke waarde in zich dragen.

We kunnen dezelfde redenering maken voor een put optie met uitvoerprijs 30, terwijl de koers 25 staat. Hier starten we dus vanaf een situatie waarbij de putoptie reeds intrinsieke waarde heeft. We berekenen: Met een koers op 25, heeft de put met uitvoerprijs 30, een intrinsieke waarde van 5 (30 – 25).

Stijgt het aandeel naar 30, dan zal de putoptie ATM komen. 30 – 30 = 0 intrinsieke waarde. Stijgt het aandeel boven de 30 uit, dan zal de put optie OTM komen te liggen. Met een koers op 33.40 zal de intrinsieke waarde 30 – 33.40 = -3.40 bedragen. Intrinsieke waarde kan niet negatief zijn, dus deze optie heeft bij een koers op 33.40 geen intrinsieke waarde.

Prijs van de optie vergelijken met haar intrinsieke waarde

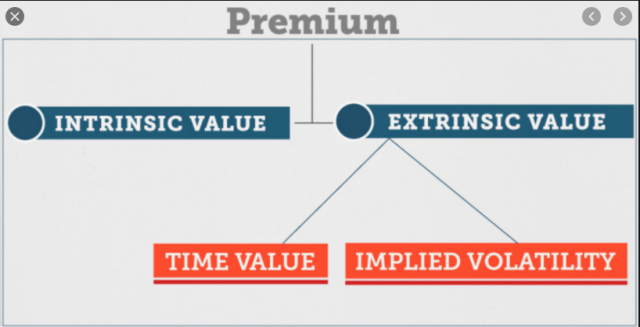

Eenmaal we weten hoe de intrinsieke waarde van een optie te berekenen, kunnen we de prijs van de optie vergelijken met deze intrinsieke waarde. De intrinsieke waarde berekenen vormt voor ons geen probleem meer. Of een optie intrinsieke waarde heeft, hangt af van haar “moneyness”. Moneyness begrijpen we in deze fase. En alles wat een optie meer waard is dan zijn intrinsieke waarde, dat noemen we “extrinsieke waarde”.

Eenmaal we weten hoe de intrinsieke waarde van een optie te berekenen, kunnen we de prijs van de optie vergelijken met deze intrinsieke waarde. De intrinsieke waarde berekenen vormt voor ons geen probleem meer. Of een optie intrinsieke waarde heeft, hangt af van haar “moneyness”. Moneyness begrijpen we in deze fase. En alles wat een optie meer waard is dan zijn intrinsieke waarde, dat noemen we “extrinsieke waarde”.

Als we nu echter de “prijs van de optie” (of wat ze waard is) gaan bekijken, dan opnieuw moeten we hier eerst wat duidelijkheid in scheppen of “nuanceren”. Misschien is het een goed idee om opnieuw met aandelen te starten, en te kijken hoe de “prijs van een aandeel” tot stand komt.

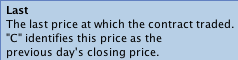

De laatste prijs

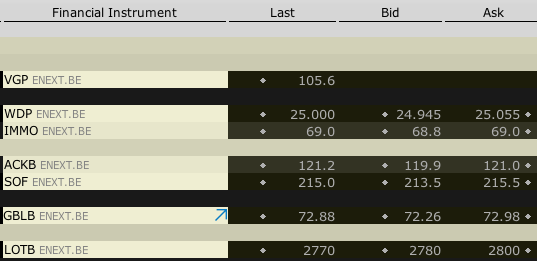

We weten dat er op aandelen een “biedprijs” (bid) en een “laatprijs” (ask) gezet wordt. Indien twee partijen overeen komen te handelen met elkaar dan zijn bied en laatprijs op dat moment hetzelfde. Dus de “laatste koers” (last) aan dewelke er gehandeld werd, is de “laatste koers” toen de “biedprijs” en de “laatprijs” hetzelfde waren.

Market makers spelen een hoofdrol in de prijszetting van aandelen (en uiteraard ook opties). “Market makers” maken letterlijk een markt (een plaats waar je handel kan drijven) door bied- en laatprijzen te afficheren.

Als er even geen handel is (geen kopers of verkopers die opdagen), dan kan het zijn, dat bied en laatprijs een bepaalde richting uit gaat wandelen, terwijl de “laatste koers” daarvan kan afwijken. Bij aandelen is dit minder van belang, omdat er voor elk aandeel maar 1 aandeel is waar er handel in is. Bij opties zagen we dat dit anders is. Het is niet abnormaal dat er op 1 aandeel honderden tot duizenden opties noteren. Die allemaal een “bied- en laatprijs” hebben (die gezet of geafficheerd wordt), zonder dat daarvoor elke paar seconden of minuten handel hoeft te zijn in een specifieke calloptie of putoptie.

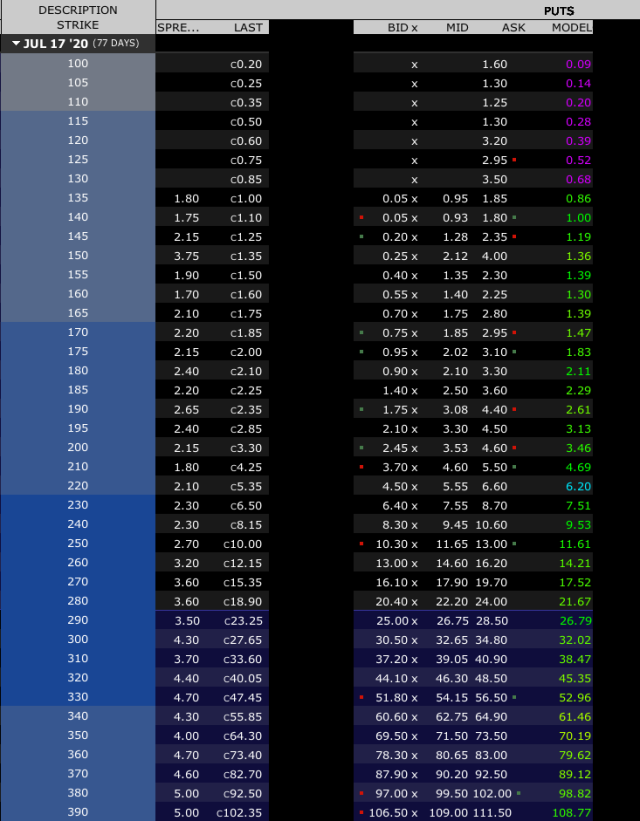

In onderstaand voorbeeld zien we dat er enkel gehandeld werd in de put met uitvoerprijs 250. Die werd het laatst verhandeld voor 6.70. Bij alle andere uitvoerprijzen zien we de letter “c” voor de “laatste koers” staan. Dit is de sluit-prijs of slotkoers van de dag ervoor.

Met andere woorden. Vooral bij opties kan de “laatste koers” (waaraan een optie verhandeld werd), serieus afwijken van de – op dat moment heersende – bied- en laatkoers. Het is dus absoluut niet abnormaal dat er enkele dagen geen handel zou zijn in bepaalde call- of putopties, terwijl die opties wel (serieus) van prijs kunnen veranderen (omdat het aandeel ondertussen ook van prijs verandert).

Met andere woorden. Vooral bij opties kan de “laatste koers” (waaraan een optie verhandeld werd), serieus afwijken van de – op dat moment heersende – bied- en laatkoers. Het is dus absoluut niet abnormaal dat er enkele dagen geen handel zou zijn in bepaalde call- of putopties, terwijl die opties wel (serieus) van prijs kunnen veranderen (omdat het aandeel ondertussen ook van prijs verandert).

Als we dus kijken naar de “prijs van de optie”, dan kijken we best NIET naar de “laatste koers”, of we vergelijken deze toch best ook met de huidige bied- en laatprijs.

Mid-price, koers spread, bied- en laatprijs

Als we de “prijs van een optie” willen weten dan kijken we best naar de bied- en laatprijs, daarna naar de spread. En dan naar de midprice. De kleinste spreads zijn die welke slechts 0.01 afwijken van elkaar. Grote koers spreads kunnen verschillende punten van elkaar liggen (bij optiehandel). Vooral tijdens hele volatiele momenten kan de koers spread enorm verbreden, waardoor actief handelen in opties letterlijk onmogelijk wordt. Dit zijn uitzonderlijke momenten en uiteindelijk is er altijd een later moment waarop zaken terug gaan stabiliseren.

We willen de prijs van een optie weten, omdat we deze opnieuw willen gaan vergelijken met iets (de intrinsieke waarde). Als we weten dat een optie intrinsieke waarde heeft, dan kunnen we ook kijken of de optie (of de optieprijs) meer waard is dan die intrinsieke waarde. Want (en dit is heel belangrijk) alles wat een optie meer waard is dan zijn intrinsieke waarde, dat is extrinsieke waarde.

Hoe de waarde van die “extrinsieke waarde” bepaald wordt, daar zullen we later nog uitvoerig op ingaan. In die berekening zullen de factoren “tijd” (of DTE) en “risico” (of “Impliciete Volatiliteit”) een hoofdrol spelen.

We weten dat opties die ATM en OTM zijn, geen intrinsieke waarde hebben. Dus als deze nog wel waarde hebben, dan is deze waarde louter extrinsieke waarde. Voor de term “extrinsieke waarde” bestaan veel synoniemen de te pas en te onpas gebruikt worden. Daar die “extrinsieke waarde” opgebouwd wordt uit 2 componenten (tijd en risico) en we deze toch met 1 woord willen gaan definiëren, kan verwarring ontstaan. Synoniemen zijn: Tijdswaarde (time value), hope value, tijdskrediet, risicopremie.

De grootste fout die gemaakt wordt – en als je veel over opties leest kom je die fout regelmatig wel eens tegen – is dat de “extrinsieke waarde” van een optie gereduceerd wordt van het woord “risico-premie” tot enkel het woord “premie”. En dan ontstaat de verwarring dat de prijs van een optie, ook wel optiepremie (van het Engelse premium) genoemd, gelijk gezien wordt aan “extrinsieke waarde”. Daardoor ontstaat een vertroebelde indruk of beeld over opties. Omdat de prijs van een optie uiteraard ook “intrinsieke waarde” kan bevatten.

Praktijk

In de praktijk zullen we “optie-software” gebruiken, of de tools gebruiken die onze broker ons aanbiedt. En daar zal het wel van belang zijn dat we zien welke getallen de software met elkaar vergelijkt. Want je kan de “prijs van de optie” dus bepalen aan de hand van de “biedprijs”, de “mid-price” of de “laatprijs”.

En er bestaan nog soorten van “prijs” waar we mee kunnen vergelijken. De “model prijs (model price)” (*) en de “””MM-price””” (**). Laat ons er even de praktijk bijnemen.

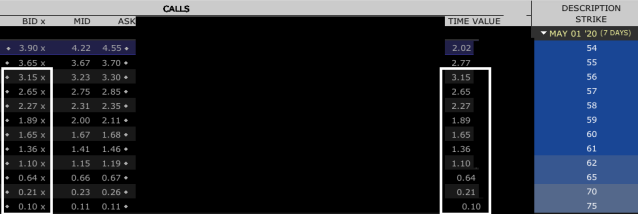

Wat zien we in onderstaand screenshot? We zien:

- Call opties

- Met looptijd tem 1 mei 2020

- Uitvoerprijzen 54 tem 75

- De “bid” (biedprijs), “mid” (mid-price) en “ask” (vraagprijs) per uitvoerprijs

- De “time value” of extrinsieke waarde van de optie

Hoe komen we aan die “time value” of “extrinsieke waarde”?

We zien dat voor de uitvoerprijzen 56 tem 75 de “time value” (of extrinsieke waarde) van de optie gelijk is aan de “bid” (of biedprijs). Aangeduid door de witte rechthoeken. De “extrinsieke waarde” wordt hier dus berekend op basis van de “prijs van de optie“, maar dan meer specifiek op basis van de “biedprijs” van de optie

En daar we weten dat opties die ATM of OTM zijn, enkel extrinsieke waarde in zich dragen, weten we dus ook dat de koers van het aandeel lager stond dan 56 toen we het screenshot namen. Want, vanaf uitvoerprijs 55 is de “time value” niet meer gelijk aan de “bid”. De optie begint daar meer waard te worden dan enkel de “time value”. Die opties hebben dus naast extrinsieke waarde ook “intrinsieke waarde”.

Als de intrinsieke waarde ook berekend wordt op basis van de biedprijs dan kunnen we deze bereken voor de calls met uitvoerprijzen 55 en 54. En zo een inschatting maken van de “huidige koers” van het aandeel.

De call optie 55 heeft 2.77 time value en de bid is 3.65. De “prijs van de optie” is dus 3.65. De “extrinsieke waarde” is 2.77. De “intrinsieke waarde” is 3.65 – 2.77 = 0.88. Als de call optie 55, 0.88 intrinsieke waarde heeft, dan moet de koers op 55.88 staan. Of de call optie 55 is voor 0.88 ITM.

We doen dezelfde oefening voor de call 54. Hier is de bid 3.90 en de extrinsieke waarde is 2.02. De intrinsieke waarde is dus 3.90 – 2.02 = 1.88. Wat de koers van het aandeel op 54 + 1.88 = 55.88 brengt. De call 54 is voor 1.88 ITM.

Double check. Dat klopt voor beide strikes 54 en 55.

Voorlopige conclusie

Het belangrijkste dat we hier dus willen onthouden.

We weten hoe de “intrinsieke waarde” van een optie te berekenen. En wat een optie in waarde meer waard is dan die intrinsieke waarde, dat is “extrinsieke waarde” (of 1 van de vele synoniemen die we daarvoor kennen). “Time value” is de term die ik zelf het meest gebruik. Extrinsieke waarde is dus ook sterk – zoniet volledig – gekoppeld aan tijd (DTE) en risico (impliciete volatiliteit).

Omgekeerd kunnen we de oefening ook maken. We kunnen de intrinsieke waarde berekenen, door de “prijs van de optie” (de “biedprijs” in ons voorbeeld) te vergelijken met de “time value” (of extrinsieke waarde).

Intrinsieke waarde (op expiratie)

Om intrinsieke waarde nog beter te begrijpen moeten we ook kijken naar wat “intrinsieke waarde op expiratie” betekent. Op expiratie is de tijdsfactor (DTE) immers gereduceerd tot 0. De “extrinsieke waarde” van een optie zal dan onvermijdelijk ook verdwenen zijn. De factor tijd speelt geen rol meer. En daar risico iets is wat zich kan afspelen over tijd, is er ook geen risicofactor meer die een belang speelt.

Wanneer opties expireren wordt dus gekeken naar de “uitvoerprijs van de optie” en de “koers van de onderliggende waarde bij sluiten” (slotkoers). Aan de hand daarvan wordt bepaald of een optie nog intrinsieke waarde had al dan niet. Want het is deze intrinsieke waarde die zal bepalen of een optiecontract op expiratie nog waarde zal hebben, al dan niet.

De oefening is hier relatief eenvoudig. Als wij een call optie kochten (een recht dus om aandelen te mogen kopen) aan een bepaalde vooraf afgesproken prijs (de uitvoerprijs), dan zal ons contract enkel waarde hebben als wij die aandelen kunnen kopen aan een lagere prijs dan de slotkoers van dat aandeel.

Een recht om aandelen te mogen kopen aan 60, terwijl de slotkoers 64 is. Zal 4 waard zijn. Sluit het aandeel op 62, dan is het het recht 2 waard. Sluit het aandeel op 60 (ATM) of lager (OTM), dan zal de optie expireren zonder intrinsieke waarde, en dus waardeloos zijn. Want “de tijd en risico-component” (extrinsieke waarde) zijn op dat moment ook gereduceerd tot nul. En wie zou nu aandelen willen kopen via het call optiecontract aan 60, terwijl ze lager noteren in de markt.

Beginners maken hier zeer snel de fout om een situatie “ver voor expiratie” te gaan extrapoleren naar een situatie “op expiratie”. En “intrinsieke waarde” op de expiratiedatum van een optie te gaan verwarren met de “huidige intrinsieke waarde” van een optie die nog heel wat looptijd heeft.

Over de looptijd van een optie, zal de koers van de onderliggende waarde schommelen, dit zal ook van invloed zijn op de waarde of de prijs van opties. Dus het is best mogelijk dat een optie eerst wel intrinsieke waarde heeft (ITM) en later niet meer (ATM of OTM), of omgekeerd uiteraard.

Moneyness en expiratie

Een eerste “optie-wetmatigheid” of regel die van kracht is, is dat opties die op expiratie nog intrinsieke waarde hebben, automatisch zullen uitgevoerd worden (daar hadden we het ook al over toen we de Amerikaanse en Europese stijl van opties in detail bekeken). Dientengevolge worden “rechten” en “plichten” die geldig waren bij het openen van optiecontracten van kracht. Op expiratie worden aandelen dus gretig van hand tot hand gewisseld door de uitvoering van optiecontracten.

Een eerste “optie-wetmatigheid” of regel die van kracht is, is dat opties die op expiratie nog intrinsieke waarde hebben, automatisch zullen uitgevoerd worden (daar hadden we het ook al over toen we de Amerikaanse en Europese stijl van opties in detail bekeken). Dientengevolge worden “rechten” en “plichten” die geldig waren bij het openen van optiecontracten van kracht. Op expiratie worden aandelen dus gretig van hand tot hand gewisseld door de uitvoering van optiecontracten.

Het valt dus ook niet te ontkennen dat er een omgekeerde wetmatigheid heerst in de financiële wereld, waarbij expiratiedata en uitvoerprijzen van derivaten (en hun openstaand aantal) soms eerder de prijs actie zullen gaan bepalen van de onderliggende waarde, dan dat fundamentele factoren hier (op dat moment) nog een prominente rol zouden spelen.

Extrinsieke waarde

Als we extrinsieke waarde beter willen begrijpen dan willen we ook de twee factoren beter leren kennen die hier een hoofdrol in zullen gaan spelen.

Tijd en risico

Wat hier heel goed aan dient begrepen te worden is dat risico een “potentieel scenario” is, dat zich kan afspelen over een “periode van tijd”. Hoe langer die “periode van tijd” (looptijd of bij opties DTE), hoe duurder een optie. Dit is het meest logisch ergens.

Expiratie-dag is het onvermijdelijke moment waarop “de uitvoerprijs van de optie” en “de koers van de onderliggende” de strijdbijl zullen begraven. En in deze fase begrijpen we nu ook, dat het heetst van de strijd zal uitgevochten worden daar waar opties ATM zijn en hoe dichter we bij expiratie komen. Voor een optie bepaald zijn moneyness op expiratie “leven” (ITM) of “dood” (OTM).

Prijs (of waarde) van de optie

We begrijpen – in deze fase – dat de waarde van een optie bepaald wordt door “moneyness” en dat die verandert over tijd (of looptijd van het optiecontract). De prijs van een optie zal gedreven worden door nog andere factoren ook. Maar op expiratiedatum zullen enkel opties die ITM eindigen nog (intrinsieke) waarde hebben en betekenisvol zijn.

Looptijd is het volgende aspect waarmee we aan de slag zullen gaan. Looptijd zal onvermijdelijk sterk verbonden blijven met risico. Omdat risico dus een potentieel scenario is dat zich kan afspelen over tijd (of de looptijd van het contract).

Risico kan nog onderverdeeld worden ook. Er is “verwacht risico” (earnings bijvoorbeeld of een speech van de centrale bank) en “onverwacht risico”. Op dat eerste kan men zich voorbereiden (omdat het punt in tijd wanneer het risico zich zal voordoen bekend is), op dat tweede ook maar veel moeilijker (omdat het punt in tijd wanneer het risico zich zal voordoen onbekend is).

De extrinsieke waarde van een optie zal dus een vertaling zijn van het ingecalculeerde risico dat zich potentieel kan voordoen over de resterende looptijd van die optie. We kunnen dit ook zien als, “welke beweging er verwacht wordt (over de looptijd van de optie)”. We noemen dit ook de “market-makers expected move”. Verwachte volatiliteit, toekomstige volatiliteit of impliciete volatiliteit zijn ook synoniemen of begrippen die hier nauw bij aansluiten. Dit zijn “dynamische parameters” die ook kunnen veranderen over de looptijd van opties en opnieuw zal moneyness hier ook een rol in spelen.

Als we deze risicofactor of extrinsieke waarde factor onvoldoende begrijpen wanneer we opties gaan verhandelen (kopen of schrijven) dan kan dit tot ongewenste resultaten leiden. In eerste instantie moeten we ons dus vooral bewust zijn van de risico’s die deze instrumenten (opties) men zich meebrengen (door de complexiteit ervan), dan dat we na een slechte ervaring de opties zelf verantwoordelijk zouden gaan stellen voor onze verliezen.

Conclusie

We begrijpen hoe de intrinsieke waarde van een optie te bepalen. Al wat resteert is extrinsieke waarde.

De prijs of waarde van een optie bestaat uit twee componenten: intrinsieke waarde en extrinsieke waarde. We weten hoe beide te berekenen. We leerden ook rekening te houden met welke data we juist aan het vergelijken zijn. Als we “de prijs van een optie” vergelijken met iets, dan kunnen we dat doen aan de hand van de “biedprijs, “de mid-price”, “de laatprijs” of de “model prijs”.

Hoe “extrinsieke waarde” juist bepaald wordt, daar zullen we later op ingaan, maar we begrijpen nu al dat de factoren “tijd” of DTE en “risico” (impliciete volatiliteit) een hoofdrol spelen hierin.

Opties ATM en OTM hebben nooit intrinsieke waarde en zullen dus altijd waardeloos zijn op expiratie. Als koper doe je daar geen goede zaak aan, als schrijver uiteraard wel.

Opties ATM en OTM hebben nooit intrinsieke waarde en zullen dus altijd waardeloos zijn op expiratie. Als koper doe je daar geen goede zaak aan, als schrijver uiteraard wel.

Enkel opties die ITM expireren zullen nog waarde hebben, namelijk “intrinsieke waarde”. Deze opties zullen ook automatisch uitgevoerd worden op expiratie.

De laatste handelsdag voor maandopties is de derde vrijdag van de maand. De effectieve expiratie van de optiecontracten en de afhandeling door de broker gebeurd de dag erop, op zaterdag.